-

des courriers reçus du service des impôts se rapportant à la proposition de rectification;

-

des éléments échangés ou que vous avez initialement déclarés au service des impôts à l'impôt sur le revenu de l'année ou des années concernées, ainsi que sur déclarations annexes, avec, si possible, copie des pièces justificatives ;

et pour les services liés à l'écriture : - des textes à relire et corriger ;

- des "contenus-audio" à retranscrire et mettre en forme par écrit ;

- de vos demandes de rédaction d'articles pour le web (thèmes ; taille ; polices de caractère ; mise en page ; optimisation SEO)

Mais vous pouvez également m'exposer tout ceci en vous connectant à la page dédiée : ICI contester l'impot auprès du Fisc RECOMMANDATION IMPORTANTE : Evitez de me contacter "la veille pour le lendemain", à l'extrême limite de tout délai qui vous est imparti pour répondre à l'administration !

Je n'accepte aucune demande d'aide formulée la veille, l'avant-veille de la "date limite" de réponse à l'administration fiscale pour le contribuable, ni seulement peu de jours avant !

La fiscalité, entre autres, est trop complexe pour se permettre ce genre de "fantaisie" (qui peut coûter cher aux contribuables) ou toute "improvisation" ! Si vous envisagez de faire appel à mes services, contactez-moi le plus tôt possible ! Je vous en remercie par avance !

Garanties, conditions et paiement

NB1 : si, au reçu de vos documents à l'appui de votre commande, et après une première lecture, je m'aperçois que votre demande de résolution de votre problème n' a aucune chance d'aboutir et est vouée à l'échec, parce qu'il est d'emblée évident que l'administration fiscale a raison à 100 % d'une part, et qu'elle ne semble pas avoir commis de vice de procédure exploitable contre elle d'autre part, ou si je m'aperçois que votre question ne porte pas sur un aspect d'ordre fiscal, je vous le ferai savoir assez vite par mail et je vous rembourserai rapidement sans discussion, si paiement il y a déjà eu. Vos documents dématérialisés seront détruits simultanément ; ceux que vous m'aurez (éventuellement) adressés en version papier vous seront renvoyés.

NB2 : si, par la nature exacte de votre commande, et aussi peut-être l' état d'avancement dans lequel elle me parvient (notamment si vous avez déjà soumis l'étude de votre litige à un tiers auparavant, quel qu'il soit), je m'aperçois que celle-ci est davantage du ressort d'un avocat- fiscaliste, ou d'une autre profession, je vous le ferai également savoir par mail, je vous rembourserai également sans discussion, et je détruirai les pièces scannées et documents que vous auriez pu m'adresser. L'avocat-fiscaliste détient une connaissance juridique très approfondie, et son intervention est même obligatoirement prévue par la loi dans certaines situations.

NB3 : vous avez dans tous les cas la garantie du secret professionnel. Vous verrez plus loin qu'en qualité de specialiste fiscalite, je respecte une déontologie et donc, que je ne conserve pas vos données, une fois le ou les litiges résolus. Néanmoins, vous êtes tout à fait en droit, et rien ne vous en empêche, d'occulter votre adresse telle que figurant sur les documents déclarés et sur ceux reçus de l'administration, au moment de les scanner ou de les photocopier pour me les adresser par La Poste, en interposant un papier type "post-it" ou autre aux endroits adéquats afin de préserver vous-même une forme d'anonymat. Mais s'il vous plaît, n'occultez jamais les coordonnées du service des impôts qui vous a écrit, et qui figurent souvent en haut à gauche en première page de leurs documents ! Merci !

NB4 : dans votre intérêt : ne me dissimulez RIEN de votre situation fiscale, ça ne servirait à rien et pire, cela risquerait d'influer malencontreusement sur ma "stratégie" ou ma "ligne de défense", celle que je vous proposerai d'adopter. Donc si vous vous estimez trop imposé à tort, mais qu'en contrepartie vous avez d'autres revenus que, volontairement ou non, vous avez distraits au service fiscaux, dites-le moi tout de suite. Sachez qu'aujourd'hui, les services des impôts des particuliers (comme des entreprises du reste), ont les moyens de tout savoir sur votre situation fiscale, ou quasiment tout ! Pareillement, si c'est d'une question que vous vous posez dont vous voulez m'entretenir, dépeignez-moi très exactement votre situation, sans rien omettre d'important, et évitez de me saisir d'une vague question sans aucune précision, car qui dit question vague, imprécise, dira réponse vague, voire pas de réponse du tout.

PAIEMENTS

Dans tous les cas, rendez-vous sur le lien "paiement" figurant dans le menu ci-contre, validez dans "ajouter au panier" autant de fois le tarif, qu'il y a de procédures de redressements en cours, ou de questions fiscales que vous souhaitez poser, puis cliquez sur "payer", choisissez votre mode de paiement et réglez votre commande (paiement à la commande). Vous pouvez payer par Cartes Bancaires (nationales françaises CB),Eurocard-Mastercard international, cartes visas internationales), via le protocole SSL sécurisé Paypal, ou encore par Paypal pour les titulaires d'un compte Paypal, à partir du lien "paiement" situé dans le menu, en partie gauche du site.

Je rappelle donc que je respecte une déontologie, la discrétion et le secret professionnel, et qu'aucun des renseignements ni aucune copie des pièces ou documents que je reçois n'est communiqué (ni vendu) à des tiers, et qu'ils ne sont transmis qu'à vous-même, bien entendu. Mon site est enregistré à la CNIL.

Une fois répondu à votre ou vos questions, ou une fois le ou les litiges avec l'administration fiscale définitivement résolus, et une fois le paiement de mes services reçu, ces documents sont systématiquement détruits : je m'y engage.

Je ne conserve, pour justifier de mes actes auprès de l'administration fiscale précisément, en ma qualité de micro-entreprise, que votre premier mail établi à partir du formulaire de contact, qui vaut commande de votre part, et qui expose votre problème, ceci afin de pouvoir justifier moi-même de ma propre activité en cas de contrôle des services fiscaux, ainsi que l'image de la facture que je vous ai adressée.

Enfin, je ne constitue aucun fichier client à partir des données que vous me communiquez, et je ne transmets ni ne vends quelque information que ce soit vous concernant à des tiers. En application de la loi "Informatique et Libertés" de 1978 (CNIL), vous disposez de toute manière toujours d'un droit de rectification de vos données (voir : "mentions légales" et le "RGPD"). Mon site web (et autoentreprise) sont enregistrés auprès des services de la CNIL (et en conformité avec le règlement "RGPD" européen prenant effet au 15 janvier 2023).

TARIFS FISCALITE En toute transparence, voici les garanties tarifaires que j'apporte :

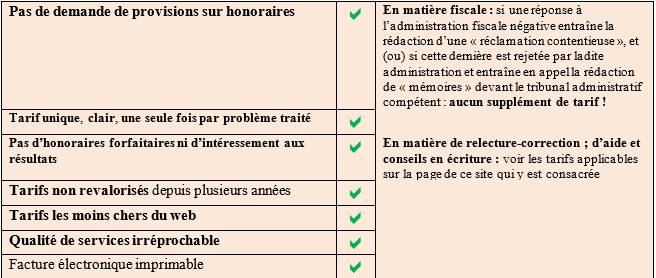

J'applique les plus petits honoraires du web. Pour 2024 - comme pour 2023 -, et alors que déjà en 2022 et 2023 tous les secteurs de l'économie ont subi des hausses parfois fortes et parfois aussi, injustifiées, je m'engage à maintenir mes tarifs actuels, déja non-révisés depuis plusieurs années ! Pour autant, la qualité de mes services restera identique à ce qu'elle a toujours été jusqu'à présent c'est à dire excellente ! Je ne demande aucune "provision" sur honoraires. La rémunération (honoraires) que je demande - la plus faible de tout le web - est unique (une seule fois) et définitive / par "affaire" je précise (et ce, quelles que puissent être les suites fiscales, jusqu'au stade d'un tribunal administratif !).

Honnêtement : qui d'autre que moi pourra en faire autant en 2024 ? ... Personne ! ... Cherchez ! Vous ne trouverez personne d'autre que moi ! Alors cher visiteur, s'il vous plaît de débourser ailleurs que chez moi plus d' honoraires qu'il ne le faut en réalité, à qualité de services égale, honoraires qui sont d'ailleurs de plus en plus élevés chaque année, en plus de "provisions" qui vous seront souvent demandées par d'autres conseils et fiscalistes, avant même que tout travail ne soit mené (pour ma seconde activité de relecteurs-correcteurs, écrivains publics, c'est la même chose ...), et que vous préférez ne pas faire appel à mes services : je ne force jamais personne !

En dépit de ces faibles honoraires et tarifs, les prestations délivrées n'en sont pas moins très sérieuses et garanties d'excellente qualité ! Mon taux de réussite lissé sur les années depuis lesquelles j'exerce en qualité d'autoentrepreneur - et conseil - est de 50% (en comparaison et pour information, la DGFIP reconnaît via le dernier rapport de la Médiation du Crédit aux Entreprises, un taux de dégrèvements d'impôts de 11% en 2022). Comment s'expliquent des tarifs aussi bas ? Voyez ici :

- Pour toute question fiscale (de fond) posée, en dehors de la procédure de redressements qui vient d'être décrite : ex : demande de conseil ; d'éclaircissement sur une disposition fiscale (exemple : interrogation par rapport à la retenue à la source ; par rapport aux prix de transfert ; relative au crédit-d'impôt recherche ; au sujet des procédures mises en oeuvre dans les vérifications de comptabilités imformatisées (mais uniquement des "quastions générales") ; ; questionnement sur l'Etat qui a le droit d'imposer les revenus, en raison de la domiciliation fiscale et des Conventions fiscales internationales ; etc), le tarif est de 80 € par question posée. S'il s'agit d'une "question à tiroirs", débouchant inévitablement sur une seconde voire une troisième question, le tarif est alors égal à autant de fois 80 € qu'il y a, en réalité, de questions posées.

- Si par ailleurs, vous êtes un particulier (uniquement), engagé dans un litige avec l'administration fiscale, (c'est-à-dire que vous faites l'objet de redressements, suite à contrôle fiscal), les tarifs sont les suivants, pour toute nouvelle procédure de redressement dont fait l'objet le visiteur de ce site de la part des services fiscaux, comprenant une ou plusieurs des prestations ci-après (ou toutes !) :

- réponse à la proposition de rectification n° 2120 ;

- contestation des redressements fiscaux ;

- réponse à la demande de renseignements de l'administration fiscale, préalable éventuel à la proposition de rectification, n° 754 ;

- suites éventuelles à apporter à la lettre n° 3926 des impôts (réponse aux observations du contribuable) ;

- lettre de préparation à un rendez-vous éventuel (non obligatoire) avec le Conciliateur Fiscal (si vous le souhaitez), ou recours hiérarchique ;

- rédaction de la réclamation contentieuse (avec ou sans "sursis de paiement") ;

- rédaction d'une demande de remise gracieuse, et suites à donner à une "proposition de transaction" ;

- rédaction d'une demande de délais de paiement; même chose d'une demande de délai supplémentaire de réponse ;

- procédures juridictionnelles devant les tribunaux administratifs ;

- rédaction de chaque "mémoire" à produire devant les tribunaux administratifs ;

- mise en recouvrement et paiements des impôts ;

- recours contre "mises en demeure de payer", "commandements de payer, "saisies administratives à tiers-détenteur" (SATD), et procédures de "recouvrement forcé" post "mise en recouvrement" (uniquement pour des créances de l'Etat à caractère "fiscal" : je ne traite pas des SATD faisant suite à des amendes routières impayées ou PV de stationnement, ni à des honoraires médicaux hospitaliers impayés, ni à des dettes envers les Urssaf ou encore la Caf, etc ;

- taxe d'habitation (pour ceux qui en seraient encore redevables) ; taxe foncière et taxes diverses

= "selon l'enjeu financier", c'est-à-dire le montant que vous réclame en supplément (montant figurant à la fin de la proposition de rectification, dans "conséquences financières des rectifications" [notification de redressements si vous préférez] que vous avez reçue), l'administration fiscale suite à contrôle :

- pour un enjeu financier < ou = à 1 500 € (droits simples uniquement): "forfait" de 120 € par commande et par procédure distincte de redressements (c'est sans TVA en + car je n'y suis pas assujetti : article 293 B du Code général des impôts) ;

- Pour un enjeu financier > à 1 500 € (en impôts dûs, droits simples uniquement) : le tarif est égal à 7,50 % des montants supplémentaires notifiés par le fisc (impôts, hors pénalités). Le paiement d'un acompte de 30% à la commande pourra vous être demandé. C'est le tarif applicable pour un premier acte nécessaire : exemples : rédaction d'une "réclamation contentieuse" ; rédaction d'une "réponse à l'administration fiscale".

En cas de poursuite de la procédure après envoi par le contribuable d'une "réclamation contentieuse", soit "rejetée" par le fisc, soit restée sans réponse de sa part , il est par la suite demandé 2,5% des montants supplémentaires notifiés par le fisc (impôts, hors pénalités), par acte supplémentaire rendu nécessaire : par exemple : "mémoire introductif d'instance" devant le tribunal administratif compétent ; "mémoire en réplique" ; "mémoire en duplique".

Exemple : les impôts vous réclament 3 200 € de droits : vous devrez donc 240 €. Votre choix est alors très simple :

- ou bien vous ne faites rien, vous "baissez les bras" et vous acceptez de payer ce que les Impôts vous réclament : vous perdez à coup sûr 3 200 € ;

- ou bien vous vous battez et faites appel à mes services : vous avez alors de très bonnes chances de récupérer tout ou partie de 2 960 € (3 200 € - 240 €), et vous ne "perdez" donc (mais peut-on dire "perdre" dans ce cas-là ?...) que le coût de mes interventions : 240 €.

Le montant en question étant dans ces situations, susceptible d'être évidemment très variable, il n'est pas mentionné de tarif à cocher en page "paiements". Ce que vous devez faire alors, c'est m'envoyer votre commande à l'adresse mail de "contact" visée ci-avant ainsi qu'infra, et mentionner à la fin de celle-ci, le montant des droits simples (hors pénalités donc), que vous demandent les services fiscaux, en joignant intégralement scannée la dernière proposition de rectification que vous avez reçue du service des impôts, et l'avis d'imposition rectificatif reçu.

En fonction de cela, vous recevrez d'abord un devis. Si vous l'acceptez, vous devrez me le renvoyer daté et signé accompagné du paiement d'un acompte de 30% (selon le cas par paiement PayPal sur mon site ou par l'une des cartes bancaires de paiement, par le site sécurisé PayPal. Ensuite, vous recevrez automatiquement via PayPal une facture de mon entreprise, mentionnant le montant total dû (déduction faite si tel est le cas, de l'acompte versé), facture que vous pourrez règler toujours en mode sécurisé, soit à partir de votre compte PayPal si vous en avez un, soit à partir d'une des cartes bancaires de paiement admises et mentionnées en page "paiements".

Qu'il s'agisse de fiscalité, ou qu'il s'agisse d'ailleurs de relecture-correction, de rédaction d'articles ou autres : posez-moi votre question ; exposez succinctement votre problème par mail ; faites-moi part de ce que vous attendez de moi ; je vous recontacterai pour ce qu'il serait envisageable de faire et pour quelle tarification !

à mon adresse :

© Didier BROCHON

™ CDJF-CASAV MAJ avril 2024